本文作者倪玉平教授

摘要

清代关税按特定比例征之于货物或船只,征收涵盖国内贸易和国际贸易。清代关税的征收饱受政治、军事因素的影响。太平天国起义之前,关税征收量较为平稳。此后,因西方势力的介入,洋关迅速崛起,并整体带动关税飞速增长。利用人口和物价指数对关税量进行修正,并未完全改变这一增长趋势。清代关税的变化,成为引领中国传统财政体制由农业型财政向工商业型财政转变的关键因素。而这一潮流,和17—19世纪世界范围内的财政转型完全一致。中国社会政治和经济发展的轨迹,并没有偏离世界主流道路之外,不能被看成是一个“例外”。

关键词

清代关税;常关;洋关;财政;长期表现

清朝继承历代“关市之征”,在水陆要冲及商品集散地设置税关,对过往货物和船只征税,即为“关税”。关税是一种商品流通税,按照一定的比例征之于货物或船只,因而和社会经济的发展水平关系密切。清代的关税征收涵盖了国内贸易和国际贸易的所有商品,在相当长的时间内,粤海关是清代国际贸易征收的主要关口。“五口通商”之后,随着通商口岸的增加和征税方式的改变,与传统的“常关”衰落形成鲜明对照,“洋关”(海关)迅速崛起,并成为带动清代关税整体飞速增长的动力。

倪玉平著《清代关税:1644-1911年》

《清代关税:1644-1911年》英文版

太平天国起义之前,清朝遵循传统的“量入为出”财政原则,稳定的田赋收入占全部财政收入的一半以上,处于最重要的地位;关税则是为数不多的可扩张性税种。此后,随着太平天国起义、第二次鸦片战争等战事的加剧,传统财政体系甚至整个国家都面临巨大的挑战,财政收支结构也发生急剧变化。关税的迅速增长,并和随后诞生的厘金,一道成为改变中国传统财政结构的最重要力量,引导了财政体制由农业型财政向近代工商业型财政的转变。了解清代关税的发展演变轨迹,对于加深对清代财政发展演变的趋势,以及认识中国经济的近代转型,具有极为重要的意义。

目前学术界关于清代关税的研究已经较为丰硕。但以往的研究成果,或从制度的层面进行讨论,或零星对个别时段、个别税关的税收做统计,尚未出现对清代关税数据做完整统计分析的成果。本文即欲以第一手的档案资料为基础,从长时段的角度入手做一简单梳理,并通过人口、物价等指数进行修正,以期获得对清代关税长期表现的认识。是否有当,祈请方家赐正。

戴一峰著《近代中国海关与中国财政》

一、税关的分布与制度

清代的税关包括常关和洋关,常关主要针对国内贸易商品征税,洋关主要针对国际贸易商品征税。

清代前期的常关分为户关和工关。户关来源于明代的钞关,隶属于户部,税款岁输户部供国用;工关则源于明代的工部抽分,隶属于工部,主要征收竹木税和船税,税款专佐工部营缮之需。从顺治二年(1645)开始,清廷在明代钞关的基础上,通过合并、划拨、裁革商关,先后重建和新增了京师的崇文门、左翼、右翼、直隶的天津、张家口、龙泉、辽东的奉天、山西的杀虎口、山东的临清关、江南的淮安关、凤阳关、芜湖关、扬州关、西新关、浒墅关、浙江的北新关、江西的九江、赣关、福建的闽安关等19个户部钞关。康熙年间增建直隶的坐粮厅、山海关、辽东的中江、湖北的武昌、四川的打箭炉、夔关、广东的太平关、粤海关、江苏的江海关、浙江的浙海关、福建的闽海关等11处;雍正年间增加了广西的梧州、浔州2处;乾隆年间分别增建了山西的归化城、多伦诺尔2处,以上皆为户部关,共计34处。

嘉庆时期,户部贵州清吏司所辖榷关为崇文门、左翼、右翼、坐粮厅、天津关、张家口、山海关、杀虎口、归化城、临清关、江海关、浒墅关、淮安关(兼庙湾)、扬州关(兼由闸)、西新关、凤阳关、芜湖关、九江关、赣关、闽海关、浙海关、北新关、粤海关和太平关,共计24处。此外,户部还有其他的几个清吏司,也管理着户部的关:福建清吏司所属的天津海税、山东清吏司所属的奉天牛马税、凤凰城中江、湖北清吏司所属武昌游湖关、四川清吏司所属夔关、打箭炉、广东清吏司所属梧、浔二厂,共计户部关有32处。贵州清吏司下各关的税款,“除以火耗及存留陋规银作为经费之外,其正项税银逐款分析,或留地方以充兵饷,或解送京师之户部及内务府”,也就是说,实际上正项税款的用途分两部分,一部分存留地方作为兵饷发放,一部分上缴国库或内务府。山东司所属的奉天凤凰城中江等税款“报解盛京户部”,其他如湖广司、四川司、广西司所属“诸关税银全部解送藩库,作为官吏养廉及兵饷之用,奏销附入地丁钱粮奏销册”,说明这部分税款主要用于处理地方事务。可见,从税银的使用来看,这几个关可以算做“地方关”。

江海关旧照

户部关之外还有工部关。据《大清会典事例》可知,当时工关为山东临清、江苏龙江、安徽芜湖关、浙江南新关、湖北荆关、湖南辰关、四川渝关等,“钦定工关赢余银两数目,辰关三千八百两,武元城一千二百六十九两,临清关三千八百两,宿迁关七千八百两,芜湖关四万七千两,龙江关五万五千两,荆关一万三千两,通永道三千九百两。渝关、由闸关、南新关、潘桃口、古北口、杀虎口六处木税,正额之外,向无赢余”。据此可知工部关共有14处。在此之外,还有盛京木税、吉林木税、伊犁木税,分管着若干处小税口,均征木植。以上合计户工两关,共为49处。需要指出的是,因为由闸关例与扬州关合计,宿迁关例与淮安关合计,杀虎口木税归入户关内一并奏报,所以可以将嘉道时期的户工关认为是46处。咸丰六年(1856),清廷创设湖北新关。同治元年(1862),东海关在洋税之外,也开始设专关征收常税。

清前期的对外贸易情况则稍复杂一些。康熙二十三年(1684),清廷开放海禁,在沿海设立粤海关、江海关、浙海关和闽海关负责对外贸易。但在这4关之中,其他各关的洋税征收量极少,粤海关则一枝独秀,遥遥领先。乾隆二十二年(1757),清廷规定以后只准粤海关一口通商。故而粤海关的征税量,基本可以代表1840年之前的清代对外贸易水平。“粤海关向系常洋不分”,例于一年期满时一并奏报,1861年,近代海关总税务司体系建立,粤海关的税收正式被划分为洋税和常税,分别奏报。

《钦定大清会典事例》

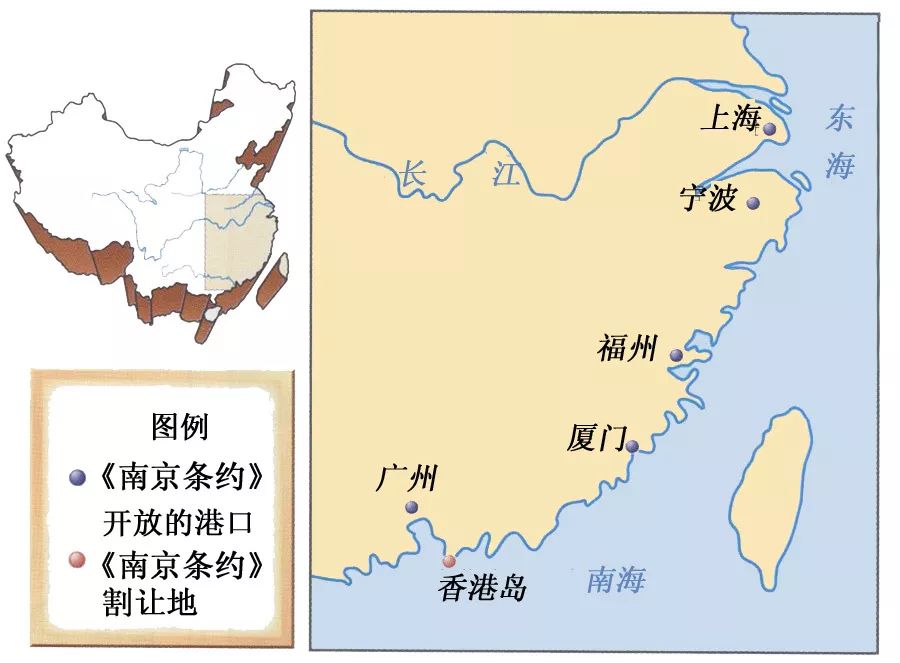

第一次鸦片战争后,清廷被迫打开广州、上海、厦门、福州和宁波五口通商,征收洋税。此后,随着局势的变化,一系列沿海和内地城市被迫对外通商,洋关纷纷建立。这些关主要包括:根据1858年《天津条约》开放的镇江关(1861年)、南京关(1899年)、九江洋关(1863年)、江汉关(1863年)、台湾关(1862年)、东海洋关(1861年)、牛庄关(1863年);根据1860年《北京条约》开放的津海关(1861年);根据1876年《中英烟台条约》开放的芜湖洋关(1876年)、宜昌关(1877年)、瓯海关(1877年);根据1887年中法《续议商务专条》开放的镇南关(1889年)、蒙自关(1889年);根据1890年《烟台条约续增专条》开放的重庆关(1891年);根据1895年《中日马关条约》开放的苏州关(1896年)、沙市关(1896年)、杭州关(1896年);根据1896年《中法商务专条附章》开放的思茅关(1897年);根据1897年《中英缅条约》开放的梧州洋关(1897年);根据1897年《中英缅条约附款》开放的腾越关(1902年);根据1902年《中英续议通商行船条约》开放的长沙关(1904年);根据1903年《中日通商行船续约》开放的安东关(1907年);根据1905年《中日会议东三省正约附约》开放的哈尔滨关(1908年);以及清廷自行开放的岳州关(1899年)、秦皇岛关(1902年)和南宁关(1907年)。

自1861年始,洋关的征收归海关税务司专管,全权由洋人负责,清廷不得插手。这样一来,晚清的关税征收部门,就变成了户部负责常关中的户关、工部负责常关中的工关和税务司负责的洋关。1901年《辛丑条约》签定,列强以常关税抵还赔款,规定洋关口岸五十里以内的常关划归税务司管理,导致清末的税关管理体制进一步复杂化。常关征收多定有额定,并以此为考核标准;洋关则随征随解,不设额度。常关税收大致包括正额和盈余两部分,“各关征税,国初定有正额,后货盛商多,遂有盈余”。顺治二年,“令各关津税银,俱照前朝万历年间会计录原额征解”。此后各个关的正税银数曾经历过调整,但变化的幅度不大,总数在190万余两。除正税银外,有些关还有铜斤水脚费用,即各关关差采办铜斤所需的水脚银(差旅费)。康熙四十五年关差停止办铜以后,此项水脚费用仍旧存留下来,作为正额的一部分。据《大清会典》记载,有铜斤水脚的关为崇文门7 692两(遇闰为8 536两),天津关、临清关(户关)、扬州关、西新关各为7 692两,江海关2 500两,浒墅关22 442两,淮安关15 384两,凤阳关10 320两,芜湖关18 423两,九江关18 392两,赣关5 346两,闽海关7 000两,浙海关3 750两,北新关15 384两,太平关5 846两,以上合计163 247两。最后,铜斤水脚费用成为正额的一部分,不再分开征收。

《钦定大清会典》

盈余银是各关征收税款超过正额的部分,仍属于中央政府的关税收入。由于正额之外是巨大的盈余,数量难以估计清楚,乾隆朝以后历次厘定关税税额,都是就盈余银两而言。清廷对盈余银的认定,经过了一个从肯定到否定又到肯定的变化过程。各关盈余初本无定额,乾隆初年定制以雍正十三年(1735)之盈余数为定额,其后,随着商口流通规模的扩大,各关盈余银两远远超过雍正十三年的数额。乾隆中叶,清朝更定各关监督考成方法,将本届征收税银与前三届中的最高数额相比较,如有不敷责成经征人员赔补。三年比较之法,并不是一种合理的制度选择,其中不顾实际情况的一刀切问责制度,尤为时人所诟病。另一方面,至乾隆末年,由于全国经济布局和流通布局的变化,各关税收增减变化很大,沿江、沿海各关税额多有较大增长,而运河沿线的部分税关则出现连年征不足额的现象,导致三年比较之法的弊端更为彰显。嘉庆四年(1799),清廷被迫对相关政策做出调整,即对各关定额进行调整,按照实际征收的多寡,重新确定各关盈余银的定额,从而成为清代关税征收史上的重要事件。

在确定盈余之前,户部将头三年之盈余数量上奏,以便作新规定的参考。嘉庆四年三月十八日内阁奉上谕:“向来各关征税,于正额之外将赢余一项,比较上三届征收最多年分,如有不敷,即著征收之员赔补,以致司榷各员藉端苛敛,而赔缴之项仍未能如数完交,徒属有名无实,因思各关情形不同,所有赢余数目自应酌中定制,以归核实而示体恤,已于户部所奏各关赢余银数清单,内经朕查照往年加多之数,分别核减,自此次定额之后,倘各关每年盈余于新定之数,再有短少者,即行著落赔补,如于定数或有多余,亦即尽收尽解,其三年比较之例,著永行停止。至工部船料竹木等税,除渝关赢余向无定额,及由闸等关,并无赢余外,其余亦经分别减定嗣后即一律办理,毋庸再行比较,单并发。”当时确定的数据如下:坐粮厅6 000两,天津关20 000两,临清户关11 000两,江海关42 000两,浒墅关235 000两,淮安关111 000两,海关庙湾口2 200两,扬州关(兼由闸)68 000两,西新关29 000两,凤阳关15 000两,芜湖户关73 000两,九江关347 800两,赣关38 000两,闽海关113 000两,浙海关39 000两,北新关65 000两,武昌关12 000两,夔关110 000两,粤海关855 500两,太平关75 500两,梧州厂7 500两,浔州厂5 200两,归化城1 600两,山海关49 487两,杀虎口15 414两,张家口40 561两,打箭炉尽收尽解。以上所定的总数为2 387 762两。

粤海关今昔

嘉庆九年,清廷对个别户部关的盈余数额进行调整。当时户部的考虑是:“臣等将各关节年征收盈余数目通行核算,如粤海、天津、北新、赣关等处,与钦定数目增多几至一倍,较之嘉庆三年所收数目俱有盈无绌。数年以来,既已次第增多,嗣后自不虞其再有短缺。至江海、太平、武昌、归化城等处,与钦定数目增多一千余两至一万余两不等,较之嘉庆三年银数尚属不甚悬殊。坐粮厅、芜湖、梧州、浔州、打箭炉并淮安兼管之海关庙湾口,与钦定数目增多不过数两至二千余两,而较之嘉庆三年所征数目俱有短绌。闽海关嘉庆四、五、六、七、八等年所收盈余较之钦定数目多自九千四百二十余两至四万一千余两不等……惟浙海、扬州、凤阳、西新、九江、浒墅、淮安、夔关,迩年间有收不足数之时,临清关竟至三年全数亏短,虽偶因地方偏灾,货物到关稀少,究由该监督等经理不善所致。……浙海等八关可否仍照嘉庆三年盈余数目征收,如有短少,责令赔补。”据此清廷发布上谕,借“酌减”之名,上调了几个关的盈余数量,即浙海关调整为44 000两,扬州关为71 000两,凤阳关为17 000两,西新关为33 000两,九江关为367 000两,浒墅关为250 000两,淮安关为131 000两,其余各关的盈余数据保持不变。这样一来,盈余总数增加为2 455 962两。至道光十一年(1831年)八月,考虑到淮安关与浒墅关时常征不足额,清廷又将其盈余分别削减21 000两和20 000两,实各存盈余11万两和23万两。上谕还称:“自此次裁减之后,不特将嘉庆九年加增之数全行减去,并较嘉庆四年原定之数格外减少。”至此,清代前期的盈余数基本固定,合计正额、盈余在500万两。

第一次鸦片战争后,因福州洋关和厦门洋关在税源上的挤压侵占,闽海关奏请“将侵占常税之夷税拨补常税定额,通计盈绌”。户部议复所请“尚系实在情形”,但将夷税分为两种类别,“款目繁多,恐滋迁就,与其拨补以无定之数,而易滋混淆,不若拨补以有定之数而便于稽核”,命令每年从厦门关洋税项下拨银25000两作为定数,以补闽海关常税之不足。此后,这一办法屡见不鲜。比如赣关即借口以前在赣关纳税的丝绸径直前往江海洋关,故每年都要由江海洋关拨补赣关数量不等的税银。其中最大的一笔拨补税银发生在1860年,江海关当年共计代拨赣关丝税正耗银92 742两。

《道光朝上谕档》

咸丰六年,因河道淤塞,清廷取消荆州关之分口越关口,而于沔阳另立湖北新关,主要征之于竹木。由于地理位置优越,湖北新关的征税增长极快,而荆州关则大受影响。咸丰十年,清廷同意将荆州关的盈余由原来的13 000两下调为7 800两。1862年,考虑到烟台距天津较远,征收不便,于是将烟台关正式独立,并拆分为烟台洋关和烟台常关。烟台常即东海关,初无定额,到1875年确立定额为70 000两。这也是这一时期非常少见的两次额数调整。

除钦定正额及其盈余外,有些关还有额外盈余。比如天津关每年例向内务府交纳12 000余两;辰关也于额定盈余3 800两之外,又征收额外盈余11 411两。晚清时期,山海关因征收畅旺,于1860年经户部奏准,在正常的正额及盈余之外,再添加80 000两作为“额外盈余”。

附加税也是各关征收的常态。附加税是清廷额外加征的银两,包括火耗、并平、平余、饭食、笔墨、纸张、解费等名目,诸如九江关之平余、闽海关之并封、罚俸等,名目不同,实质一样。附加税虽不被当作正税对待,但显然说明实际税收情况要多于奏销数据。至于附加税之外的私征、绕越、偷税漏税等,更是不胜枚举,已经恐怕很难知其确数了。

闽海关旧照

厦门关旧照

太平天国起义之后,受战火波及,战争省份的一些税关的日常征税受到很大影响。尤其是芜湖关、扬州关、九江关等关,完全无法征税,清廷不得不对这些关的税额重新做调整,最后同意这些关可以“尽征尽解”,而不必拘于正额和盈余的“定制”。随后,浒墅关、淮安关、九江关、芜湖关、凤阳关、崇文门、临清关也纷纷援案奏请,希望能“尽征尽解”。因财政困难,需饷孔亟,户部不得不对这些关的要求一一驳斥,“若竟任其尽征尽解,而不予以限制,则既经奏请之关固可以自便,即未经奏请之关亦必纷纷效尤。且尽征尽解,则十成内收至九成者谓之尽征尽解,即十成内仅收至一二成者亦谓之尽征尽解,是征收关税可以任意亏短而臣部亦无凭考核”。即便征不足数,也不同意这些关“尽征尽解”。

二、政治、军事因素对关税的冲击

在清代,影响关税征收的因素很多,自然灾害的发生、河道的通畅与否、市场经济的景气与否,甚至官员的勤勉廉能,都会导致关税征收的波动。随着时间的推移,政治局势尤其是军事活动,对关税的影响也越来越显著。嘉庆初年的川陕鄂白莲教大起义,直接导致荆州关、夔关、渝关受到直接冲击,并波及长江中下游的税关;嘉庆中期蔡牵海盗案,则让闽海关、浙海关深受影响。

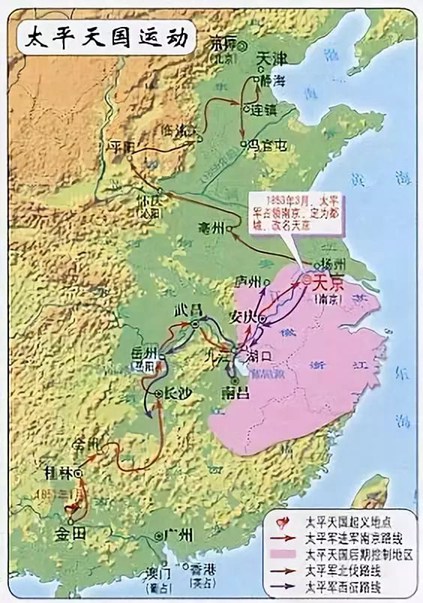

当然,军事行动对关税制度产生重大影响的,则是第一次鸦片战争和太平天国起义。第一次鸦片战争始于广东,途经福建、浙江和江苏,北抵天津,耗时两年之久,兵锋所指,关税征收皆陷入停顿,而相关地区亦受波及。从税关的分布来看,东至赣关和九江关,北至山海关、奉天牛庄,南至粤海关、闽海关,都在受战争影响范围之内,其中尤以东南四海关(粤海关、闽海关、浙海关和江海关)所受影响最大,许多关的税收都下降到了同期最低水平。鸦片战争进行的第一年,粤海关进口西洋船只“不及往年十分之二”,全年共仅征银86万两,远不及道光前期每年140—180万两的征税规模。“盖由英夷及港脚之船既经停其贸易,而各国之船又为英夷拦阻,不能进口,是以六月后正当征输畅旺之时,转致短绌”,这也是整个嘉道时期,粤海关的最低奏销额数。

粤海关旧照

在此期间,厦门先后两次受到英军攻击,闽海关征税所受影响颇大。道光二十二年七月,英军占领厦门,闽海关只能于七月初十日起开始封关闭港,并持续到二十三年七月。关于厦门失守时的惨状,有奏折称:“二十年夷氛不靖,该处屡被窥伺滋扰,人情震恐,大半失业流离。至二十一年竟被攻陷,在彼居民非各奔逃,即遭蹂躏,被祸之惨,实非浅鲜。其后夷踪虽退而鼓浪屿尚被占居,流徙之民未敢全归故土,其陆续回籍者,家室一空,资财罄尽。居货之行栈既倒歇,而不能复开,贩货之船只亦毁坏,而无力复制,地方之萧索,不特大异于前,即较未经被兵之时,亦有霄壤之别。”道光二十二年份仅收11万余两,二十三年份仅收8万余两,二十四、二十五年份也不过征收12万两和9万余两,均未能征收足数。

浙江是鸦片战争期间的重要战场,其中定海两度被占,宁波、镇海也相继受到侵犯,而设于宁波的浙海关征税范围为浙江全省海岸,且以洋船税为主,故所受影响极大。道光二十年六月,英舰闯入浙江洋面,占据定海县城,当地官员“恐其分窜各口,并恐汉奸接济,前奉通饬沿海口岸船只封禁出入,宁波大关即于六月初七日封港,其余各口一体封禁”,并持续到十月十九日,导致本年份关期之第二季度全无征收。而宁波府属之镇海大关及宁绍府属各小口,“非被该夷窃据,即有夷舰往来窥探”,亦系“一律封闭”。开关之后,又因“定海洋面为商船出入必经之处,夷船尚在定海,并未尽赴粤东,所有进港贸易商船未能照常众多”。这在嘉道时期浙海关的征税历史上,也是绝无仅有的。

江海关也未能幸免。道光二十年六月,因英舰出现于浙江洋面,为预筹防堵,经两江总督伊里布与江苏巡抚裕谦奏准,“将通海各口全行封港,其已经出口捕渔船只,亦即陆续赶回归坞”,此次封港一直持续到九月初五日。考虑到“计其封港之期,正商船最旺之际”,故本年份江海关仅征税银57 046两,较之此前的73 600余两,有了不少下降。但这只是第一次封港。二十二年四月,因战事又起,英军再入江浙洋面,江海关只能重新闭关封港,“迨后宝山、上海相继失陷”,往来进入贸易的船只“又被该夷拦截吴淞口”,故道光二十二年份关期(二十一年十一月初一日至二十二年十月底)的征收额仅为32 621两,亦为嘉道时期的最低额。

此外如扬州关、龙江西新关、浒墅关、北新关、凤阳关、赣关、九江关、天津关、山海关亦无不受到战争的影响。当时全国各关共计应征正额188万余两,盈余273万余两,合计每年应征453万余两;上列14关应征正额130万余两,盈余213万余两,合计每年应征344万余两,占全国应征关税额之76%。据统计,如以道光十九年关税征收数量为准,道光二十年的关税量下降20万两,二十一年下降67万两,二十二年下降56万两。作为道光晚期最稳定的财政来源,其4/5的关税收入来源受到威胁,必然会给清廷造成沉重的心理压力。由此也不难看出,道光帝草草结束鸦片战争,除了军事和军饷方面的考虑,关税恐怕也是一个不容回避的因素。

伊里布像

《南京条约》签定后,清廷另行开放江海洋关(上海关)、浙海洋关(宁波关)、厦门洋关和福州洋关。为奏销需要,清廷要求这四个洋关以粤海关之关期为关期,“所征西洋务国税银”,亦与粤海关一体办理,每三个月咨会粤海关一次,“仍由各海关另案题报”。经此转变,四个新设的洋关从原来的常关体系中分离出来。与此同时,清廷还最初坚持按“粤海关原定税额”征收,即通筹沿海五关,“此后粤海关如有征不足数,应请暂于福州、厦门、宁波、上海四关所征西洋各国货税内拨补足数,即由各海关径自报拨,其额外赢余各归各关,尽收尽解”。这实际上是清廷担心税收征不足数而采取的变通办法。不料经过试行,即便是粤海关一关所征,每年也在200万两以上,“不但有盈无绌,抑且多至数倍”,于是规定粤海关之原定额数毋庸匀归各口分摊,而是各口“尽收尽解”,取代了以往的定额征解办法。此后,江海洋关的征税量迅速超越粤海关,成为天下第一大税关,外贸易的中心北移,上海也迅速繁荣起来。

《南京条约》的签订

太平天国起义是近代史上规模最大的起义,对清廷的统治造成毁灭性打击,对旧有的制度也造成巨大冲击。在此过程中,因战争原因导致全面停征的情况如下:

龙江关、西新关:自咸丰三年起停征。

浒墅关:自咸丰十一年起停征。

南新关:自同治四年起停征。

北新关:自咸丰十一年停征,同治四年力图恢复未果,再次停征至清朝灭亡。

武昌关:自咸丰元年至九年停征。

芜湖户关、工关:自咸丰三年至光绪二年停征。

扬州关:自咸丰三、四年停征,五年复开旋停,停征至咸丰九年。

九江关:自咸丰四年至同治元年停征。

赣关:自咸丰五年至咸丰九年停征。

凤阳关:自同治元年至光绪二年停征。

其他一些关,虽然并未停征,但受战争影响也依然很大,税收大幅下降。咸丰四年淮安关的税收减少,解释则较多。据奏报,“淮宿等关税课,以北来饼豆为大宗,南来绸布杂货次之,饼豆之来源以皖豫两省为最,豫省货船由黄河驶运皖省,货船由洪湖达淮而南去之路皆以瓜洲、镇江为要道。自军兴以来,皖豫二省叠遭蹂躏,瓜洲、镇江两口迄今尚为贼踞,南北货物均属无路可通。兼之丰北漫工久未堵合,富商大贾悉皆歇业,仅有零星小贩绕道行走,冒险往来,征税甚属无几。且庐州一带逆焰方张,相距淮安不过一湖之隔,前由丰工渡黄北窜,徐邳两次戒严,宿迁关近在咫尺,风鹤频警,行旅且有戒心,商贩曷敢运货。”咸丰八年崇文门税收减少,据解释是“近来各省道路未能一律疏通,南货本属稀少,兼之京外银价悬殊,商贩诸多畏累。而入夏以来,又有夷船停泊津门两月在余,客货愈形阻滞,以致各项钱钱粮征收短少。”说明受到了第二次鸦片战争的影响。正是由于这种巨变,遂导致清代的常关税收,由最初的每年500万两左右,下降至不足200万两。

天津关旧照

江汉关旧照

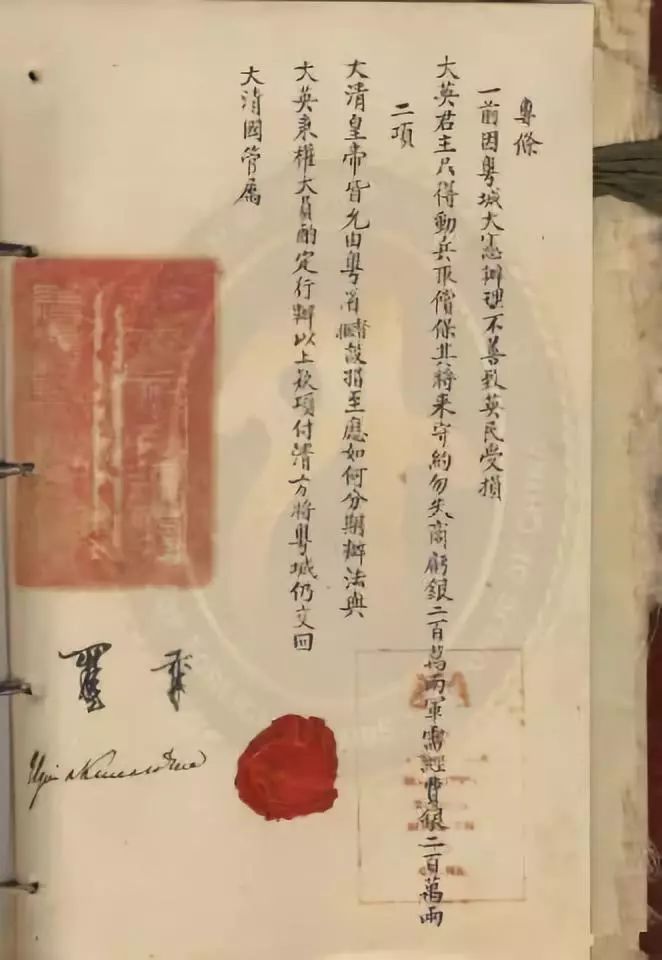

咸丰三年秋,上海小刀会起义,占领上海全城,江海关也陷入混乱,苏松太道兼江海关监督吴健彰亦逃离上海。9月8日,英国军舰“斯巴达人号”(Spartan)占领官署,9日上海英国领事阿礼国借机炮制《海关机构空缺期间船舶结关暂行章程》,宣布立即接管征税事宜,英商可用现金或为期40天的期票缴费,期票将来是否兑现,由英国政府决定。随后,美国和法国也宣布实行领事征收。10月,吴健彰重回上海,与各国领事交涉,要求恢复行使职权,但被列强拒绝。1854年,清廷接受阿礼国提出的将上海关置于英、美、法三国共同控制之下提议,各派一名代表主持税务。6月29日,吴健彰与三国领事达成上海海关八款协议,分别指派英国人威妥玛(T. Wade)、美国人卡尔(L. Caar)和法国人斯密司(M.A.Smith)出任上海海关“税务司”,组成“关税管理委员会”,并于7月12日接管苏州河北岸海关的全部税务工作。中国的征税自主权受到严重削弱。

阿礼国

另一方面,中英《南京条约》和中美《望厦条约》即将到期,两国分别向清政府提出修约要求,希望中国全境开放或长江自由航行、鸦片贸易合法化、废除内地税、外国公使驻京等。因清廷无法满足这些条件,咸丰六年,英法两国借口“亚罗号事件”和“马神甫事件”,联合起来向清廷发动第二次鸦片战争。战争历时四年,清廷最终失败,咸丰帝病死热河,清廷被迫签下“城中之盟”。第二次鸦片战争期间,清廷被迫签定《天津条约》《北京条约》《瑷珲条约》等一系的不平等条约,除割让土地、巨额战争赔款外,同时也允许外国公使驻京、增开通商口岸、鸦片贸易合法化、片面最惠国待遇等。与此同时,藉由税务司制度,中国海关行政权,也转移到列强手中。

在中英《通商章程善后条约:海关税则》中,双方规定:“通商各口收税如何严防偷漏,自应由中国设法办理,条约业已载明;然现已议明,各口画一输,是由总理外国通商事宜大臣或随时亲诣巡历,或委员代办。任凭总理大臣邀请英人帮办税务并严查漏税,判定口界,派人指泊船只及分设浮桩、号船、塔表、望楼等事,毋庸英官指荐干预。其浮桩、号船、塔表、望楼等经费,在于船钞项下拨用。至长江如何严防偷漏之处,俟通商后,察看情形,任凭中国设法筹办。”这一办法在中法、中美条约中也得到规定。

吴健彰

新的条约规定以“值百抽五”为征收进出口货税的基本原则。中英《天津条约》第二十六条规定:“前在江宁立约第十条内定进、出口各货税,彼时欲综算税饷多寡,均以价值为率,每价百两,征税五两,大概核计,以为公当。旋因条内载列各货种式,多有价值渐减,而税饷定额不改,以致原定公平税则,今已较重,拟将旧则重修。允定此次立约加用印信之后,奏明钦派户部大员,即日前赴上海,会同英员,迅速商夺,俾本约奉到硃批,即可按照新章迅行措办。”这就是著名的“值百抽五”规定,是征收进出口货税的基本原则,导致本来就很低的进出口贸易税率进一步降低。新税则还扩大了海关免税的范围,规定“凡有金银、外国各等银钱、面粟、米粉、砂谷、米面饼、熟肉、熟菜、牛奶酥、牛油、蜜饯、外国衣服、金银首饰、搀银器、香水、碱、炭、柴薪、外国蜡烛、外国烟丝烟叶、外国酒、家用杂物、船用杂物、行李、纸张、笔墨、毡毯、铁刀利器、外国自用药料、玻璃器皿,以上各物进出口通商各口,皆准免税”,从而使得中方的征税权力受到严重削弱。

这一时期主要形成的几种洋税征收税种包括:内地子口半税、复进口半税、船钞和洋药税。《天津条约》和新订《通商章程善后条约》还明确规定了洋商货物出入中国内地的子口半税制度。咸丰时期,厘金制度创立后,货物通过税较此前加重,为减轻洋商货物的内地负担,中英《天津条约》第二十八条规定,英商在内地买货至通商口岸下载,或由口岸将洋货运往内地销售,可以在内地税与一次性缴纳的子口税之间自由选择,“倘愿一次纳税,免各子口征收纷繁,则准照行此一次之课……所征若干,综算货价为率,每百两征银二两五钱”。同年《通商章程善后条约》第七款则规定:“《天津条约》第二十八条所载内地税饷之议,现定出入税则总以照例一半为断。惟第二款所载免税各货,除金银、外国银钱、行李三项毋庸议外,其余海口免税各物,若进内地,仍照每值百两完税银二两五钱。此外运入内地各货,该商应将该货名目、若干、原装何船进口、应往内地何处各缘由,报关查验确实,照纳内地税项,该关发给内地税单。该商应向沿途各子口呈单照验,盖戳放行,无论远近,均不重征。至运货出口之例,凡英商在内地置货,到第一子口验货,由送货之人开单,注明货物若干、应在何处卸货,呈交该子口存留,发给执照,准其前往路上各子口查验盖戳。至最后子口,先赴出口海关报完内地税项,方许过卡。俟下船出口时,再完出口之税。”此后内地子口半税为各国所援引,成为新的协定关税准则。由于内外有别,洋货土货差异巨大,假洋货现象频出,也加速了洋货在内地的倾销。

洋商在从事沿岸转口贸易时,往往将本属国内贸易的性质,转变为洋商所特有的一口纳税优惠待遇。此后,洋商又将范围扩大到土货转口贸易中去,打破了旧有的征税体制。中英《天津条约》第四十五条规定:“英国民人运货进口既经纳清税课者,凡欲改运别口售卖,须禀明领事官,转报监督官委员验明,实系原包原货,查与底簿相符,并未拆动抽换,即照数填入牌照,发给该商收执,一面行文别口海关查照,仍俟该船进口,查验符合,即准开仓出售,免其重纳税课……至或欲将该货运出外国,亦应一律声禀海关监督,验明发给存票一纸,他日不论进口、出口之货,均可持作已纳税之据。”此后,经赫德决定,存票制度扩大到出洋土货,以及洋商在沿海从事的国内转口贸易上。存票也由三个月有效延长至一年有效。第二次鸦片战争后,由于洋商转运土货日多,且只缴纳一次出口税,而华商贩运则逢关纳税、遇卡抽厘,为资平衡,故清廷于1861与各国约定,对洋商贩运土货转口时,除在出口之海关征收出口税外,至他口海关再征一复进口税,此项数量为土货出口税之半,故称“复进口半税”。

船钞亦称吨钞,系第一次鸦片战争后,将原有的按洋船大小征收船钞的办法,改为按载重吨数征收,初为每150吨以上的大船,每吨征收银5钱,以下每吨征收1钱。至1858年《天津条约》,将150吨以上货船每吨降为4钱,以下每吨仍纳银1钱。此项税收以四个月为期,期限之内该船前往他口,均不再重征。如洋船进口后并未开仓,二日之内转往他处,则不征收。军舰、游船等非载货之船亦不征收,若自用船装载例应完税之货,则每四个月完税一次,每吨1钱。

中英《天津条约》的签订

1858年中英《通商章程善后条约:海关税则》第五款规定:“向来洋药、铜钱、米谷、豆石、硝磺、白铅等物例皆不准通商,现定稍宽其禁,听商遵行纳税贸易。洋药准其进口,议定每百斤纳税三十两。惟该商止准在口售卖,一经离口,即属中国货物,只准华商运入内地,外国商人不得护送。即《天津条约》第九条所载英民持照前往内地通商,并二十八条所载内地关税之例,与洋药无涉,其如何征税,听凭中国办理。嗣后遇修改税则,仍不得按照别定货税。”洋药即鸦片,经过此条约,在缴纳较高进口税并且不享受普通洋货内地子口半税特权等限定条件下,鸦片贸易终于合法化、公开化。

影响更为深远的则是税务司制度。自咸丰五年起就接替威妥玛担任上海海关税务司的英国人李泰国(H.N.Lay),上任伊始就积极活动,力图在其他口岸推广上海关制度。咸丰九年,经两江总督兼五口通商大臣何桂清同意,李泰国以“总税务司”的名义前往英法联军占领的广州。他草拟海关章程,又策动粤海关监督恒祺照会英国领事,任命英国人费士莱(G.H.Fitz-Roy)为税务司,赫德(Robert Hart)及马迪森(Matheson)为副税务司,费士莱到任前,先由美国人吉罗福(G.B.Glover)代理。咸丰十年,经恭亲王奕奏请,清廷设立总理各国事务衙门,专办外交事务。随即,李泰国被任务为“总税务司”,不久因回国看病,指定费士莱代理,镇江、宁波、天津、福州、汉口、九江等口岸于咸丰十一年分别建立起税务司制度。至同治初年,其他各口岸也先后建立。

李泰国像

总税务司对全国海关拥有最高权力,掌各海关征收税课之事。李泰国离职后,由粤海关税务司赫德接任。赫德任总税务司时长达近半个世纪,所有机构设置、行政及人事制度到各关外籍雇员的任免迁调,全由其做主。通过这一系列的新条约及总税务司制度,协定关税制度得到加强,清代的关税自主权受到进一步削弱。伴随着通商口岸的逐步推进,洋关在中国沿海和内地一一添设,到晚清时期,已成星罗棋布之势。此外,沙俄也在西北和东北地区,通过不平等条约,在咸丰同治时期获取了在新疆、东北贸易并且货物免征的特权。这些都对当时的社会经济产生了重大影响。

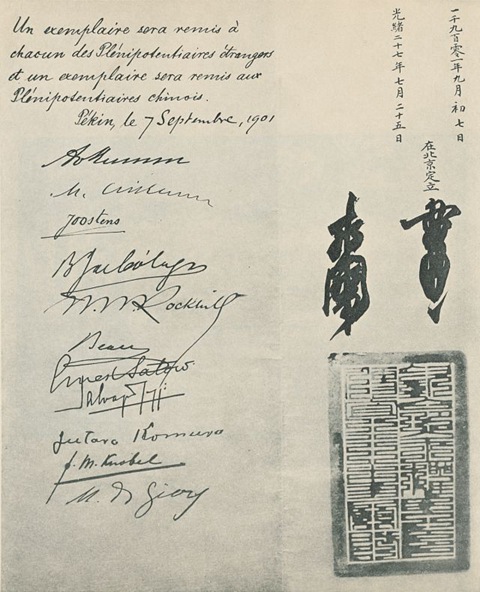

1900年的义和团运动失败后,清廷和西方列强于1901年签定《辛丑条约》,规定中国赔款4.5亿两白银。因赔款数额巨大,且清廷国库一空如洗,经协商以39年为期,分年计算摊赔,本息共计9.82亿两。列强在条约中规定,距各通商口岸五十里以内的常关税收改归洋关管理和征收,作为抵还赔款的税源。1901年,清廷将津海、东海、牛庄、九江、芜湖、江海、浙海、闽海、粤海等五十里内常关划归税务司管理。据统计,五十里内常关每年税收为300万两。这无疑又是清代关税体制上的又一次重大变化。

《辛丑条约》的签订

三、史料的搜集、整理与修正

目前关于关税征收数据的资料浩如烟海。在常关方面,考虑到连《汇核嘉庆十七年各直省钱粮出入清单》及王庆云《石渠余纪》这样非常有史料价值的资料都存在着很大的问题,所以笔者在确定各关收入的时候,将以藏于中国第一历史档案馆的《宫中档朱批奏折·财政类·关税》《军机处录副奏折·财政类·关税项》《内阁户科题本·税课类·关税》,台湾中研院历史语言研究所藏《明清档案》《明清史料》,台湾“故宫博物院”藏《宫中档案折》,以及已经出版的《宫中档康熙朝奏折》《康熙朝满文朱批奏折全译》《康熙朝汉文朱批奏折汇编》《宫中档雍正朝奏折》《雍正朝满文朱批奏折全译》《宫中档乾隆朝奏折》《宫中档光绪朝奏折》《乾隆朝上谕档》《嘉庆道光两朝上谕档》《咸丰同治两朝上谕档》《光绪朝朱批奏折》《光绪宣统两朝上谕档》为资料来源。另一方面,20世纪30年代由汤象龙等人主持整理的《清代关税收支报告表(第六册)》(现藏中国社会科学院经济研究所图书馆),曾对道光以后的常关税收做过统计,也可资借鉴。

洋税的统计方面,汤象龙在《中国近代海关税收和分配统计:1861—1910》一书中,对这50年间的30个洋关税收做了详细统计,是这方面的经典之作。笔者将以此为基础,只是对其中的一些数据做过校正,并补入1861年之前的洋关数据。

王庆云著《石渠余纪》

在统计口径上,清代关税奏销,例于关期内奏报,关税征收截止日期,例为本年度的关税。由于各个关的开征与截止时间差异极大,这种通融的办法也是学术界的共识。试举一例,某关道光十六年正月十五日起征,至道光十七年正月十四日截止,那么关期则为道光十七年份。清代前期,以固定月份为关期的有崇文门、打箭炉、夔关和渝关。道光十三年,杀虎口税务监督工部郎中祥麟因丁忧,奏明于服满后补足穿孝日期,计多征1个月零17天。此后,杀虎口关期随之而变。天津海关、临清工关因征收船料银,例于每年开河至封冻为本年度征收关期。但在第一次鸦片战争期间,天津海关因“海洋不靖,商船稀少”,经奏准,改变了以往以每年为一个征税关期,即由开河至封河为时间段的办法,变成“展限三个月,截期奏报,如有溢余,尽数报解”。此后,天津海关之征税,便开始跨年度征收。此后,一些关的关期仍有所调整。夔关自咸丰六年始,恢复到按完整农历年征收。渝关自1857年开始,以一年为征税关期。打箭炉自1857年开始,亦恢复到按完整农历年为一个征税关期。粤海关常税则自1906年开始,以完整农历年为征税关期。

简言之,由于各个关的关税年度时间并不相同,由此产生的问题是:通常意义上的年度关税收入,并不是指在此年份内各个关所征收的关税收入,而是各个关在本年度关期内,所征收关税的总和。洋税方面则是另一种情形。1860年前,因只有五口通商,其关期都是按粤海关的关期,以12个月为一年。故1860年的征税关期,是自咸丰九年八月二十六日至十年七月二十五日止。1861年,因税务司体制的确立,导致洋税征收,自咸丰十一年八月十八日开始,以西洋历一年为征税关期。故咸丰十一年七月二十六日至八月十七日20多天的时间,这五个洋关各有一次额外的奏报。

邓亦兵著《清代前期关税制度研究》

因大部分榷关征税以十二个月为征税年度,随着闰月的积累,会有个别年份出现两个关期的情况,即上一个征收关期以正月结束,而本年度又出现了闰月。笔者所统计出的一个两关期情况分布如下:山海关(1781年,1814年,1846年,1879年),张家口(1822年,1887年),杀虎口(1835年,1868年),归化城(1788年,1811年,1842年),打箭炉(1808年,1841年),凤凰城中江(1764年,1832年,1835年,1843年),梧厂、浔厂(1767年,1832年),通永道(1870年,1903年),左翼(1792年,1827年,1860年,1892年)、右翼(1797年,1827年,1860年,1892年)、坐粮厅(1751年,1784年,1816年,1849年,1881年),淮安关(1740年,1767年,1800年,1832年, 1865年, 1898年),浒墅关(1748年,1770年,1803年,1835年)、扬州关(1748年,1781年,1814年,1846年,1876年),芜湖关(1767年,1800年,1832年,1890年)、凤阳关(1765年,1797年,1830年,1890年),龙江西新关(1759年,1792年,1824年),九江关(1727年,1748年,1756年,1789年,1822年,1890年)、赣关(1754年,1786年,1819年,1851年,1884年),北新关(1740年,1773年,1805年,1838年),南新关(1767年,1800年,1832年),临清户关(1748年,1781年,1814年,1846年,1879年)、太平关(1743年,1775年,1808年,1841年,1892年),武昌关(1751年,1784年,1816年,1849年,1868年),荆州关(1767年,1800年),天津关(1762年,1795年,1827年,1860年,1892年)、江海关(1770年,1803年,1835年,1868年,1900年),浙海关(1748年,1781年,1814年,1868年,1900年),闽海关(1748年,1781年,1814年,1846年,1879年)、东海关(1876年),粤海关(1781年,1814年,1846年,1879年)。江海洋关、浙海洋关、福州洋关和厦门洋关也都在1846年出现了两个关期。当然,由于资料的缺失原因,这一统计显然不能完备。

自顺治年间起,关税征收的记载即已经出现,但顺康时期的税关记载极为零碎,故本文仅从雍正元年(1723)开始。另一方面,在资料缺失的情况下,笔者也试图对缺失的史料进行补充,补充按照所征年份之前的实征数补入,如没有此前年份的数据则按后一年份的实征数补入。这种补充虽然并无多大科学依据,但却能有助于我们了解清代关税征收的大致趋势。

汤象龙著《中国近代海关税收和分配统计》

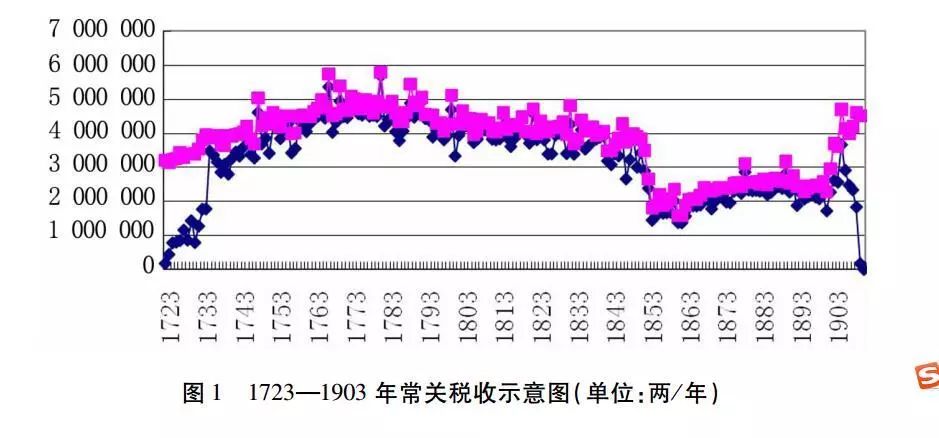

先来看常关的数据趋势(图1)。

图1中的下端蓝线代表从档案中搜集史料的集合,上端红线表示对所缺年份数据补充后的数据趋势(以后各图照此例)。通过上图可以看出,常关在雍正和乾隆时期,随着社会经济的发展,关税的征收有较为明显的增长。嘉道时期,常关税的征收也较为平稳,只是在第一次鸦片战争期间才有下降。在太平天国起义期间,关税受到巨大挑战,很多关都受到战争以及洋关侵夺税源的影响,税收大受影响,由以前的400—500万两的水平下降至200万两。战争结束后,常关税的数量有了缓慢地提升。1905年,伴随着征税方式的变法,常关税收成趋于高峰。随后由于资料的缺失,实征数据再次急剧下降。

笔者大致将各常关分为边疆边贸各关、运河长江沿线各关和沿海各关三种类型。具体来说,在常税征收系统里面,属于边疆边贸各关的有山海关、张家口、杀虎口、归化城、打箭炉、凤凰城中江、奉天牛马税、梧厂、浔厂、直隶潘桃口、辰关、武元城、古北口、通永道、盛京木税、吉林木税、伊犁木税,共计17处。属于运河长江沿线各关的有:崇文门、左翼、右翼、坐粮厅、淮安关(含庙湾关、宿迁关)、浒墅关、扬州关(含由闸关)、芜湖户关、芜湖工关、凤阳关、龙江关、西新关、九江关、赣关、北新关、南新关、临清户关、临清工关、太平关、武昌关(含游湖关)、荆州关、湖北新关、夔关、渝关,共计24处。考虑到粤海关在清代前期的地位,这里将其也包括在沿海各关之中,故沿海各关有:天津关、天津海税、江海关、浙海关、闽海关、粤海关、东海关,共计7处。当然,以上只是一个极为粗略的分类,纯粹系为方便统计起见。但通过同类关在关税征收方面的比较,却可以看出大致的趋势。

廖声丰著《清代常关与区域经济研究》

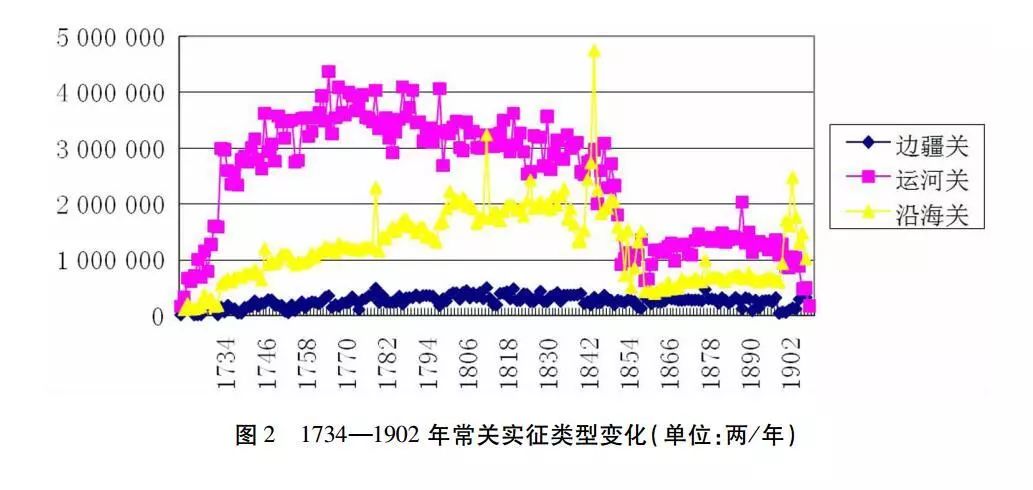

对于常关的三种类型,可以看看它的变化趋势(图2)。

通过图2可以看出,在绝大多数时间里,运河长江沿线关一直都是常关税的主体,边疆边贸关的数量一直非常小,可见当时的清王朝,仍是一个以农业主体的内陆型国家。在这其中,1846年的沿海关税收大量增加,原因在于粤海关在此年出现了两个关期,分别征银2 186 530两和1 972 089两,合计4 158 619两。1850年之后,沿海关与运河长江沿线关的差距在缩小,并最终超过了运河长江沿线关。如果再考虑到这一时期沿海地区洋税的飞速增长,两者合计将远远超越运河长江沿线关,可见明晚清沿海经济的发展,已经开始超越了内陆地区。

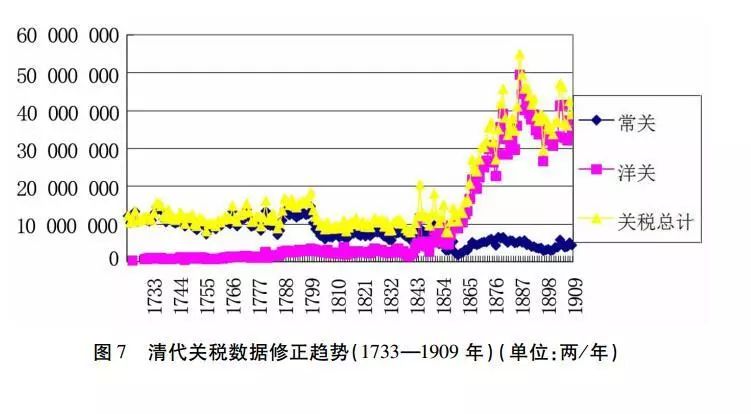

常关税和洋税力量的对比变化,发生在1840—1850年间,此后洋税迅速超越常税,成为关税的最大支柱。即便是太平起义期间,这种增长趋势也没有被打断。下面是1861年之后的洋税的数据变化(图3)。

通过图3可以看出,1861年之后的洋关增长幅度巨大,由1861年的500万两增长至3500万两,增长高达7倍。

倪玉平著《清朝嘉道财政与社会》

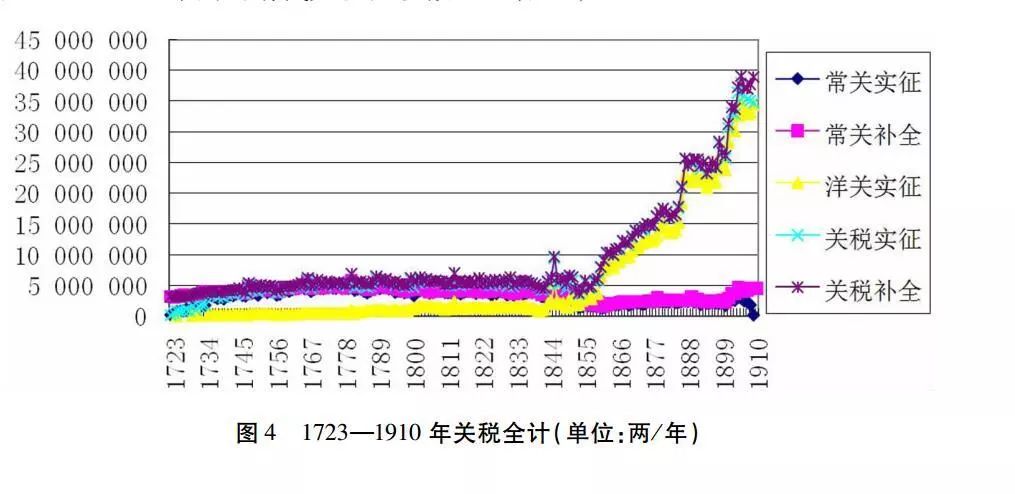

最后,对1723—1911年间的清代关税征收做汇总(图4):

通过图4可以看出,清代前期的关税征收较为平衡,大致保持在500万两的水平,1850年之后,虽有短暂下降,但关税水平随即持续上扬,并达到了4 000万两水平,涨幅高达8倍。这对于改变晚清的财政结构,起了非常巨大的推动作用。

以上统计出的清代关税数据虽然有可靠的史料来源,但在使用这些数据进行横向或纵向的对比时,还必须考虑到人口基数变化、通货膨胀等因素,因此需要做一定程度的修改,才有可能得出较为客观公正的结论。

倪玉平著《从国家财政到财政国家》

人口数据是清史研究的重点和难点。《清实录》《清朝续文献通考》虽有成序列的人口统计,但这种人口数据是建立在征税基础上的。当然,经过众多学者的不懈努力,目前可资借鉴的清代人口数据比较多。其中曹树基的人口数据得到最为广泛的引用,但曹的数据只是个别年份的基准人口数据,而不是每个年份人口数据的波动变化(表1)。

如果以此对清代人口平均关税率做测算,则可以得到如下表格(表2):

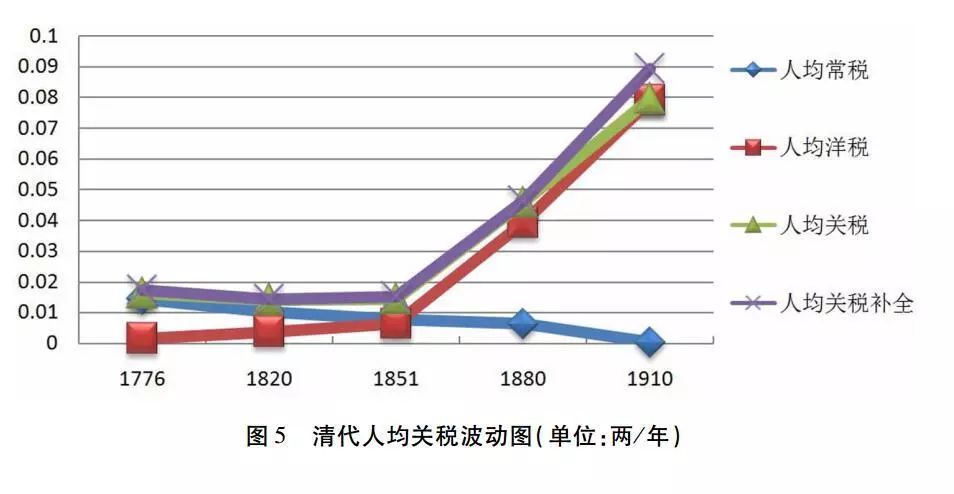

它的趋势波动图如下(图5):

从图5中可以看出,1851年之前,人均关税量保持平衡,但略有下降,可见清前期的人均关税负担总体是下降的。1851年之后,常关人均关税量下降趋势明显,但洋关人均关税量保持了持续上升,且比重越来越高,超越常关地位,并带动清代人均关税量的整体上扬。晚清人均关税的增长幅度极高,由清初的人均不到0.01两,增加到了人均0.08两,这也充分证明了洋税在清代关税体系中的重要地位。

曹树基著《中国人口史》

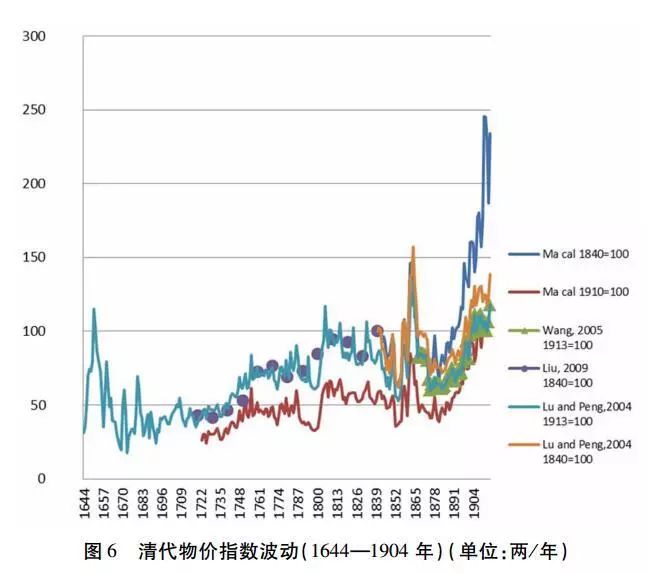

通货膨胀也是必须考虑的因素。了解清代的通货膨胀率是更为困难的一件事。可喜的是,随着研究的进展,有越来越多成序列的清代物价资料可资利用(图6)。

由于清代物价指数、区域、品种及统计的不同,有很大的差异。我们以Ma, Y., de Jong, H. J. & Chu的研究为参照,以1910年间的物价指数为100,对清代的关税做修正(图7)。

通过图7可以看出,经过物价修正后的清代关税征收量,呈现出以下几个特点:在雍乾时期(1723—1795年间),关税保持较为平稳,且常关即对国内贸易商品的征收,占了全部收入的绝大部分。嘉道时期,关税经历了嘉庆初年的下降后,一直保持在这个低位水平上。晚清时期,关税有了非常明显的增长,但这种增长幅度较原来数据的7倍增长,已经变为不到5倍增长。且1880年后,关税有了明显的下降。也就是说,通过物价的修正,使得清代关税的实际增长率明显回落。而从1850年开始的洋税增长趋势,则并未改变。从长时段来看,则嘉道时期相较于之前的雍乾,或之后的咸同光宣而言,都处于较低位。从这个角度而言,“道光萧条”说有其合理性。

军机处录副奏折

四、余论

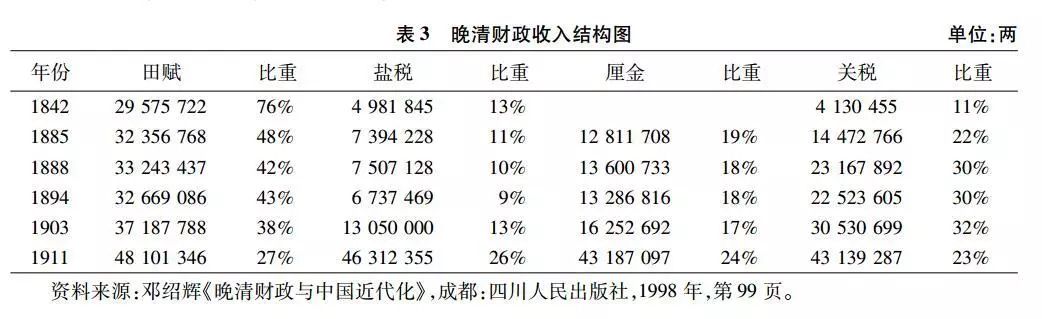

从财政的角度来看,在1840年之前,占财政主体的仍然是田赋,比重超过50%,关税所占的比重不过15%。可以说,这一时期的财政结构,仍然是以农业税主体的传统型财政。但晚清时期,这一格局发生了明显地变化。随着太平天国起义的发生,旧有的财政体制崩溃,新式的洋税征收及厘金制度的创设,彻底扭转了极大地改变了旧有的财政格局。

倪玉平著《清朝嘉道关税研究》

厘金是咸丰三年由帮办扬州军务的刑部右侍郎雷以创办的。厘金制度较为复杂,既有征收于日用百货的普通厘金,也有专门征收于盐、茶、洋药、土药(鸦片)的特种厘金;按征收地点,则可分为出产地厘金、通过地厘金和销售地厘金;征收的方式则有官征和商人包缴两种。厘金的征收比例大致在1%上下,所征不高,但征数巨大,迅速成为晚清时期的重要财政收入。

从表3可以看出,以田赋为主体的财政收支结构已经被完全改变,田赋在财政收入中所占的比重逐步下降,由76%下降为27%,下降幅度惊人。而晚清的财政收支,变成了以厘金和海关这种以商业税为主体的财政收入结构。这种由农业型社会向近代化的工商业型社会转变步伐,虽然是被迫的,但却和17—19世纪世界范围内的财政转型,即由传统走向现代的轨迹,几乎是完全一致的。中国社会政治和经济发展的轨迹,并没有偏离世界主流道路之外,不能被看成是一个“例外”。

[原文载于《清华大学学报》(哲学社会科学版)2018年第3期,作者:倪玉平,清华大学历史系。 ]

编辑:若水

欢迎大家关注本微信号!

独立精神

《清华大学学报》(哲学社会科学版)

官方微信平台

Journal_of_Thu