《财政与国家治理》——财政历史学

从国家治理的高度思考财政理论与实践,需要有一个宽广而深邃的视角,需要放到世界和中国的国家发展大历史中去研究,需要放在包含经济、政治、社会、生态和文化这“五位一体”的国家治理体系中去研究。需要中国财政学人集思广益、转益多师,在广泛的学术交流中会通各门学问和各家思想,如此,才有可能围绕财政与国家治理关系建立起财政学自主知识体系。

2020年9月至2021年8月,历时一年,中国人民大学财税研究所在线上开展“财政与国家治理高端云讲堂”。讲座分为财政经济学、财政管理学、财政历史学、财政社会学四个版块,邀请三十余位海内外知名学者进行在线演讲和讨论,每周一讲,每讲两小时,于“云”上共享学术盛宴。每次讲座,均吸引了大量听众参与。讲座结束后,我们将学者们讲稿、主持人点评、听众问答整理成文,又经学者们审订后,结集为《财政与国家治理》一书,由商务印书馆出版。现就本书以【财政经济学】【财政管理学】【财政历史学】【财政社会学】四个系列在此分享,期待能为读者提供一场丰富的思想盛宴。

一、讲座概要

今天我首先讨论海关本身的财政部分,接着探讨海关财政与清朝财政的关系,进而论述海关总税务司统计秘书马士(Hosea Ballou Morse)和海关总税务司赫德(Robert Hart)提出的清末财政论。最后,我将进一步拓展探讨海关财政与清末税制、金融市场、移民和民信等问题间的关系。

我在做学生的时候,在东洋文库看了不少有关中国和亚洲的资料。东洋文库的前身是澳大利亚人莫里循(George Ernest Morrison)创立的莫里循文库,1917年被日本购买。莫里循于1897年以伦敦《泰晤士报》通讯员身份来中国,后任北洋军阀政府袁世凯的政治顾问。莫理循在中国期间收集了不少有关中国和亚洲的图书文献。在东洋文库,我了解到很多关于海关的资料,并由此推动了我在海关方面的研究。目前我正在关注的一个与海关有关的问题是:把朝贡的变化和海关运作结合起来看二者有什么历史变化。当前对于海关部分的研究,主要参考的资料是以贸易统计部分为主的海关资料,但海关资料实际上还包括很多其他部分的资料。为了能够综合地理了解海关的活动、运作以及历史作用,我希望能够扩大对海关资料的研究范围。最近,我写了《全球历史视野下晚清海关资料研究的新挑战与新途径》一文,谈及了要扩大海关资料研究的范围以及如何充分利用海关资料。海关资料主要包括:一是与自然现象和环境问题有关的海关资料,包括气象资料、台风资料等。海关港口、灯塔的建设都与自然环境相关,从这个角度研究海关资料有助于理解自然变化和东亚社会经济的关系。二是与民间社会形态有关的海关资料,这部分报告反映了城市化和民信局的问题。例如,医疗报告中有气象报告、疫病报告,以及地方性的报告等。结合自然现象和社会经济方面的海关资料,可以综合地看到东亚、亚洲甚至世界性变化的具体表现。然而,目前的社会经济史研究主要只关注贸易统计部分或者市场商品的问题。因此,我希望能将贸易统计、自然环境以及社会变化三个部分联系起来,综合地运用海关资料来了解海关运作;并通过将贸易统计、自然现象、环境和海洋航运以及社会医疗问题联合起来动态地展现东亚的发展。

因为高端云讲堂这一系列的报告是关于财政的。所以,我今天报告的题目是“海关财政与清末财政:1860—1910”。很多研究都从清朝财政的角度来看海关财政,但实际上海关也有自己的财政,海关有自己单独的运作,例如,建设港口、建设灯塔、航运问题以及造船问题等。以前的财政研究很少关注这一部分内容,所以我从海关财政的角度来关注海关本身的运作和活动。当然,制度上而言,海关财政在清朝财政之下。所以第二部分的内容是关注海关财政和清朝财政之间的关系是什么?第三部分我将从海关或者海关人员的角度来看清末财政的问题,也就是利用马士和赫德的清末财政论来看未来海关财政的可能性。同时,海关财政与金融市场、移民问题、民信局和侨批问题相关,它更着重于对外关系,并且目的在于通过扩大活动范围来扩大财源。因此,最后我们将进一步拓展探讨海关财政与清末税制、金融市场、移民和民信等问题间的关系。

二、海关财政与清末财政的关系

清朝财政是清朝完整的财政分支,海关财政是和金融市场、移民问题、民信局以及分配相关的,海关与市场以及对外关系有着更密切的关系,或者说海关财政是为了扩大海关的活动,最终达到扩大财源的一个目的。

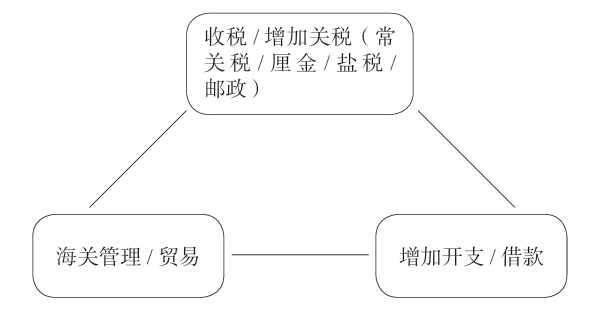

我认为海关财政和清朝财政之间的关系,体现在三个方面:一是中国关税收税和增加财源的问题;二是海关管理与贸易问题,也就是海关贸易统计和贸易报告的问题;三是增加开支或者借款,这个问题是清末财政很重要的一个部分,也跟海关财政关系密切。对于这三个方面的研究历史,我们可以分开来看,也可以合在一起看,但是尤其应该看到三个方面之间的关系。有人认为贸易统计是不准确的,贸易统计的方法在财政的角度的确有发生一些改变,但从贸易统计的角度进行研究仍然具有一定价值。在这个三角关系中,之前的研究集中在从清朝末年来看海关提供贸易、增加财源的问题,而忽略了海关本身也有财源。所以,接下来我从海关本身来讨论海关的职能。

图1 海关财政和清朝财政之间的三角关系

三、海关财政的特色—海关财政的构造和运作

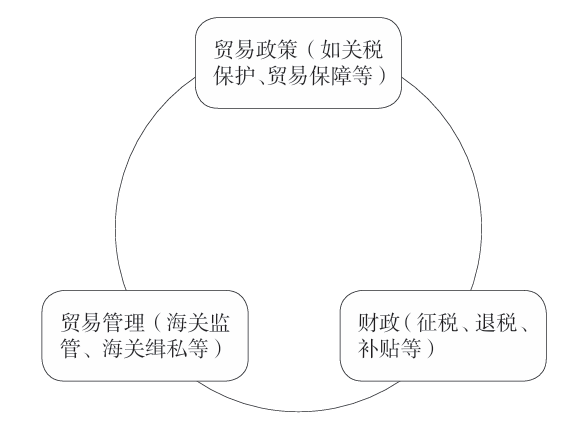

关于海关的职能,也具有一个三角关系。从贸易管理的角度来看,海关职能一般可以分为贸易政策(关税保护、贸易保障等),贸易管理(海关监管、海关缉私等)和财政(征税、退税、补贴等)三个方面,其中以财政和贸易管理最为基本,清末海关面对的问题是这三种职能之间所存在的矛盾关系。

图2 海关职能的三角关系

因此,我比较强调这些关系里的矛盾或对立面。海关在不同时间段里是如何治理和反映这些矛盾和问题的,这在海关财政研究里也是很重要的一个课题。对于海关来说,我们不能说赫德和马士的贸易统计是不正确的,因为在不同时间段里,海关的统计方法在不断发生变化。从财政角度来看,贸易统计的变化一定有它的原因和背景,随着财政制度发生改变,统计方法也相应地被更改了,这是研究统计问题最苦恼、最难做的地方。对于清末贸易的财政财源,总理衙门同海关常常进行讨论,最后由海关修改统计的方法。例如,转口贸易的问题,从贸易统计角度来说,转口贸易需要纳税,但是贸易量并没有发生变化。所以,贸易统计中的贸易量同为了收税而进行的财政统计中的贸易量是不一致的。

在这个三角关系里,收税和借款之间也存在着矛盾的一面。收税是为了增加海关的财源,和借款的目的看起来是一致的,但是收税和增加财源不一定是直接的因果关系。马士提出的财政收支平衡问题,也是从扩大经济活动或者发展对外关系的角度对财政收支进行一个综合性的理解。马士提出了财政收支平衡的试办方案,把侨批大量的数字也放进财政收支中,对于马士提出的财政平衡的方案我会在后文进行简短的介绍。我们不难发现,对以贸易统计为主的海关材料进行研究,会影响三角关系的平衡。这三个部分中的每个部分都有自己的个体问题,今天我们将三个部分联系起来讨论。接下来我们从海关各部门及其主要业务看海关资料。

(一)海关本身的经费和财政

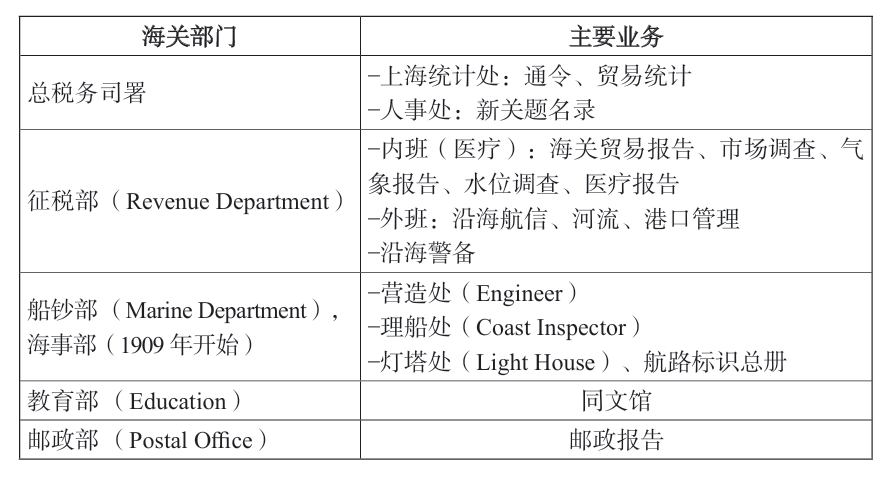

表1 海关各部门及其主要业务

表2 海关资料的涵盖范围

续表

海关的主要部门之一是总税务司署,上海统计处的资料有通令和贸易统计,人事处有《新关提名录》,记录的是海关人员的薪水。对于薪水的研究也是海关研究中很重要的一部分。二是征税部,内班包括海关贸易报告、市场调查、气象报告、水位调查和医疗报告;外班包括沿海航线、河流和港口管理,这些运作都需要财源的支撑;除此之外还有沿海警戒。三是船钞部和海事部(1909年开始),从财政来说,船钞部占了很大一部分财政开支,包括营造处、理船厅以及灯塔处三个部分的费用。从日本的资料来看,日本在建立灯塔上花费了很大的费用,尽管我还未发现中国灯塔建造的具体费用是多少,但是以日本的灯塔费用来比较的话,中国在建造灯塔上应该也发生了大量的财政支出。四是教育部,同文馆的财源主要是清朝财政,但是海关同时提供了一部分教室和其他教学设施,因此海关也承担了一部分同文馆运作需要的支出。五是邮政部,在1896年建立清朝邮政之前,1884年海关已经建立了部分邮政。海关通过邮政能够取得一部分收入。对于海关而言,邮政不仅有海关通信和民间业务,还帮助扩大外汇或者汇兑的业务。之后会介绍邮政和外汇问题对海关的影响。这是我提供的海关资料(见表2)。从海关资料来看财政问题,目前最强调的资料形式是通令(Circular)。所以,我现在介绍的资料都是从通令资料里拿过来的,这些资料反映了海关财政的项目和运作,以及海关财政的变迁。最后还有个人有关的资料,包括洋员自传、洋员妻子、后人撰写的亲人回忆录和学者撰写的传记等。例如玛丽·蒂芬(Mary Tiffen)考证了家族史,讲述了母亲家族三代女性侨居中国,并成为大清帝国海关总税务司赫德的挚友的经历,向我们展现了一个由商人、外交人员、海关洋员和学者组成的在华外国人网络,从侧面反映出近代中国,尤其是沿海通商口岸的政治变迁和社会面貌。也就是从个人的材料,特别是业余活动里的材料,还有个人回忆录里也可以找到关于清朝海关财政的记载。

关于海关财政,我们知道汤象龙教授的资料:《中国近代海关税收和分配统计:1861—1910》(中华书局,1992年)。这本书的主要内容是统计资料,取材于清代军机处档案中各海关监督从1861年至1910年50年中的报销册(四柱清册)共6,000件。全书分三部分,第一部分绪论,对中国近代海关税务司制度、海关税制以及中国近代海关税收分配的种种项目作了精辟的分析和论述;第二部分为全国海关历年税收和税收分配的综合统计,有统计表146个,包括国用、省用、关用、解部、边防、海防、协饷、赔款、外债、造船等,我们为了理解海关财政同清朝直接有关的部分,一定要参考汤象龙教授的大作来理解讨论;第三部分是按照各个海关分别分析介绍海关资料,以及清朝怎样使用海关的费用。全国各海关历年税收和税收分配的关别统计有统计表60个,分表12个。这部书用大量具体资料揭露出中国的海关和财政以及清政府财政的面貌。除此之外,我想还有英文方面的海关资料。有些资料提供了海关监督的信息,海关监督是由一个地方的官员把报告交给总督巡抚,最终来到清朝中央的过程,一年四季都是相同的做法。关于海关其他的问题,例如海关薪水的问题或者是造船等等的问题,也在各个海关的资料中有体现。因此,除了上面提到的资料以外,一些英文资料也反映了海关的财政问题。

(二)海关财政的内部构造与总理衙门

海关征收的税额要解缴中央。这里讲的中央,1887年以降是指解缴总理衙门。总理衙门在把海关税用于江南制造局、同文馆等实业投资之外,还充作海关运营经费。此外,总税务司直接管理的资金是全部吨税(商船进港时以吨为单位征税)的10%,用于港湾整顿等支出项目。而各海关税务司,则把海关征收的罚金中的部分归于自己手下管理,其中粤海关占了40%。另外,海关监督负责把这些资金送缴上去,粤海关到1908年改革之际,将海关监督管理的罚金收入的30%,充作报偿。

海关税收具体可分为以下几部分:(1)直接交给中央的部分,海关财政的原则与清朝财政的原则不同,海关实行的是预算制度,而不是采用报税的方法,因此在运作上,海关有着自己独特的方法;(2)给总税务司的部分;(3)税务司管理的部分;(4)清朝海关监督管理的部分。这四个部分之间是一种互相调整的关系。

接下来我的介绍集中在早期19世纪70年代的海关财政费用项目,我将对这些收支项目进行详细的介绍。

清朝海关监督关于关税的收支每年、每季有四柱清册,统计表上的各项指标概括了四柱清册中的主要内容,即旧管、新收、开除、实在四大项。有少数临时发生无法填入表中的项目,则以附注的办法摘录,所有资料在抄录后都经过校对。这是清朝正式梳理档案,并由海关监督的做法。

海关总署按照收支两条线的预算年报表制度进行报表制作,这是海关基本的财政运行做法。与海关收入、支出项目有关的内容包括:(1)华、洋商船各税款,华洋子口税款,其中,长江各口岸和沿海各口岸有不一样的做法。(2)各项银两账目。白银国际价格下降所带来的外汇变化,一定会影响贸易关系,进而影响海关财政。因为海关财政计量的单位以银为主,但是海关的运作和计算都是以金或者英镑为单位。因此,外汇变化对海关财政一定有影响,在贸易关系一样的情况下,如果发生了外汇变化,海关财政量的大小也会发生变化。(3)罚款、经费、船钞、另款等四项入、出数目。

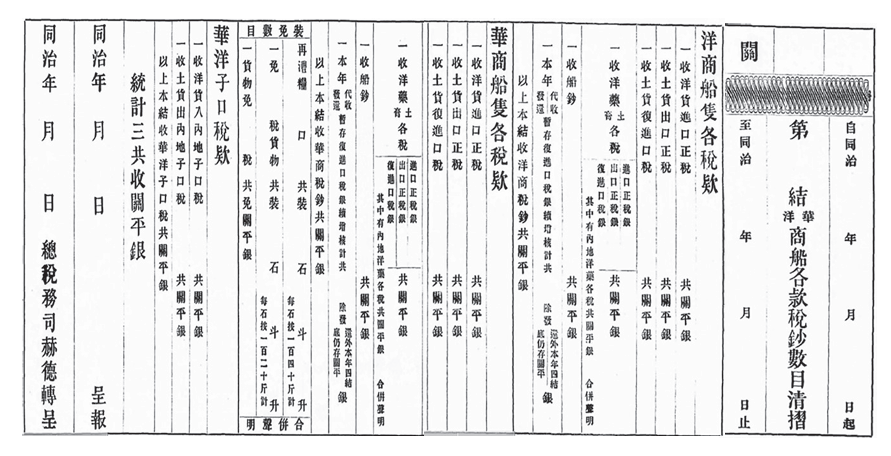

我在这里举几个具体的例子进行介绍。图3是长江海关的税款,来自通令1874年第29号。可以看到,税款上包括了洋商船只税款、华商船只税款和华洋子口税款三个部分。其中子口半税是转口后需要支付的税,税率是进口出口税率的一半。即进出口正税税率为5%,子口半税税率为2.5%。海关需要将这三个税的税款合在一起报告给总理衙门。

图3 长江海关税款(通令29,1874年,1-544-545)

图4是沿海海关的税款。沿海海关的规定没有上文提到的华商下面的部分,其余与长江海关税款相同。税款按照船只来进行纳税报告。

图4 沿海海关税款 通令29号,1874年(1-546-547)

图5是海关四项入出数目清折(经费、船钞)。从图中可以看到,右边是经费部分,左边是船纱部分,这就是分成几块的财务统计报表。我比较注意这里的汇兑费,刚刚说到外汇有的时候会带来利益,有的时候会带来损失,所以这里最后也有结算汇兑费,海关还是很注意外汇或者资金回流的变化的。

图5 海关四项入出数目清折(通令30-⑤,1-564-565)

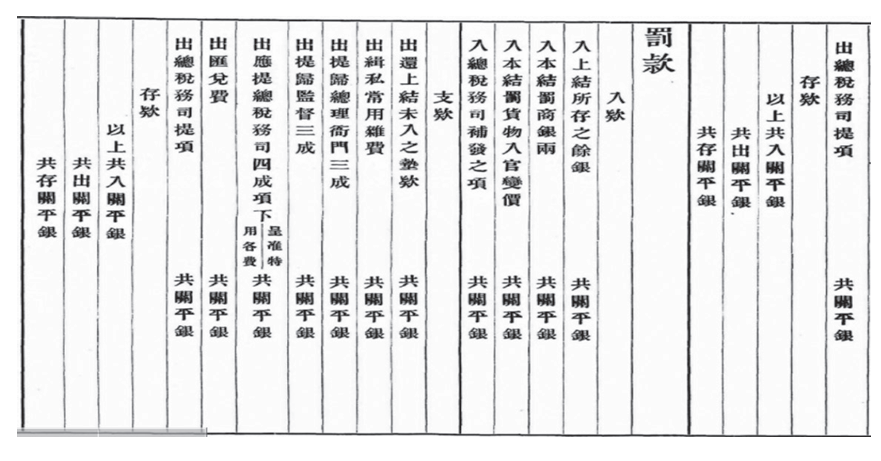

关于罚款的问题(见图6),我们可以在支出中看到,总理衙门和海关监督分别占30%,总税务司占40%。这里也存在一个汇兑费,海关为了方便、为了避免外汇损失或者为了获取外汇利益,把海关财政部分集中在丽如银行。丽如银行前身为西印度银行,1845年改名为东方银行,总行迁至英国伦敦,并在香港设立分行。1847年在上海设立分行,是上海最早出现的一家银行。1845—1892年,英国、印度与中国之间贸易结算关系,丽如银行在广州、上海、汉口、福州、厦门设有分行,因此,海关将部分财政集中在银行便于进行海关资金以及财政的运作。

图6 罚款;海关四项入出数目清折(通令30-⑤,1-566)

最后是另款(见图7)。另款是由比较小规模或者临时招工问题而产生的。最左侧有引水账。引水是为了避免海洋事故,专门把船运到港口,这是海关特有的费用。同时另款中也包括港口修理费,这里也有在一个项目下面分明细的做法。

图7 另款;海关四项入出数目清折(通令30-⑤,1-567)

图8 另款(2)海关四项入出数目清折(通令30-⑤,1-568)

四、清末财政论

本部分我将从海关的角度对清朝财政进行讨论。清末财政论主要包括赫德的清末财政论、马士的清末国际收支以及海关与金融市场或者地方市场的关系三个部分。

(一)海关总税务司赫德的《清末财政论》

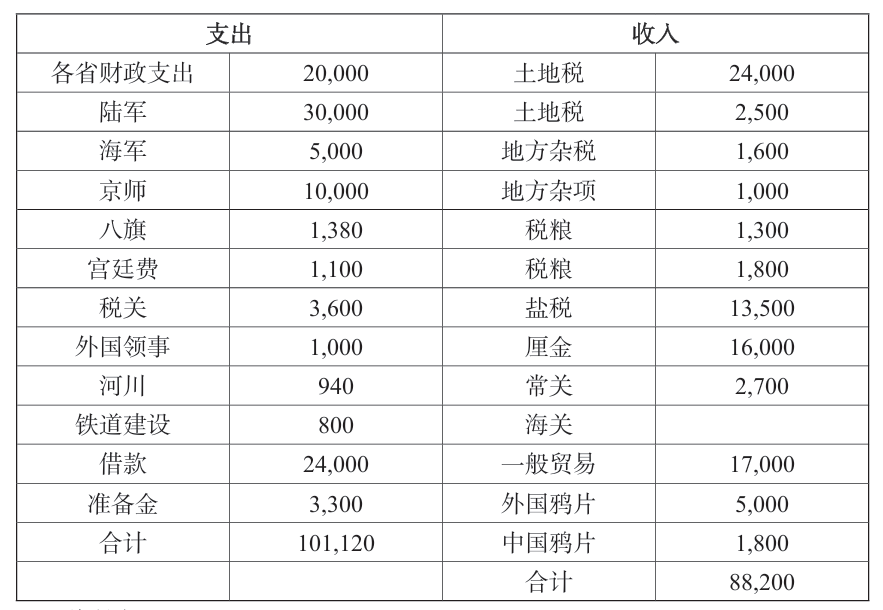

在海关总税务司罗伯特·赫德(Robert Hart)提出的财政改革方案中,他提议中国应该采用对金货具有一定比价的统一货币。可以看出,赫德并不满足于海关单纯的征税机关的作用,还想把它变成统一货币以及实行对外调整的机关。他整理了借款有关的来源,主要从两个方面来反映清朝海关的总体情况:一是借款、盐税、常关、厘金、海关部分的财源;二是铁路、航运方面的支出。在中国政府的年收支一览表中(表3),我们可以看出中国既没有储蓄金,也没有用于支付的现金。表左边的支出部分是陆军、海军、河川、铁路建设以及借款等。在右边的收入部分,赫德将土地税和地方税分开为两项。他强调盐税、厘金和海关三个部分。海关又包括一般贸易、外国鸦片以及中国鸦片。海关下面这三个部分的金额规模比较大。所以,赫德的清末财政运作的想法是,将军队建设,利用外债或者利用海关跟掌管厘金、盐税等项目来对应,而不一定把传统的土地税或者地方杂税作为他重视的部分。

表3 中国财政收支(1901年,罗伯特·赫德的估算,单位:10,000两)

资料来源:China, Maritime Customs, Documents Illustrative of Origin, Development, and Activities of the Chinese Customs Service, 1940, Vol. Ⅵ , P.605.

(二)海关统计局马士H.B.Morse的清末国际收支

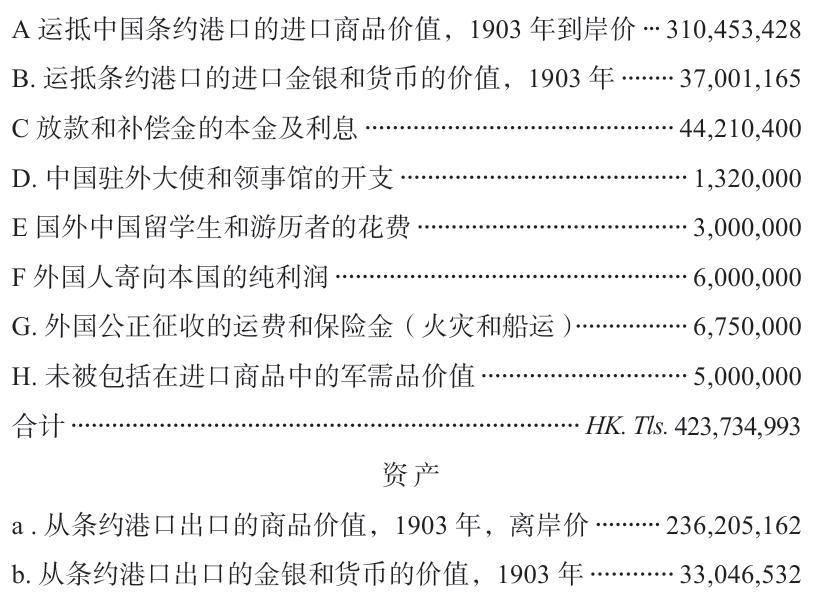

由于甲午战争之后入超急剧增加这一客观事实,马士任海关统计局长后要通过中国的对外贸易关系来明确测定贸易收支。为谋求收支上的平衡,外国借款及赔款占了负债额的第二位。在负债栏目下,含有最大不确定因素的科目是F项外国人的纯利润,在这个科目中,马士对在中国的外国人(企业),是没有区分居住和非居住而放在一起统计的,这在资产项目变动部分本来是应该考虑的。在关于F项的说明中,马士将香港地区作为“本质上的中国商业的一个构成部分”加入了国际收支计算。但是,在其他地方例如1903年的贸易报告中又有“香港地区从内地吸收了100万海关两的币材”这样的记载,这又在统计上把香港地区区别对待了。所以究竟把香港地区经济视为清朝经济的一部分,还是把它除外呢?马士在这两者之间不断地摇摆,以至于对香港地区作了两种处理。正如他所说,在国民经济当中,对于这些实际存在着的地方经济上的诸如此类问题,确实也有视野受限制的问题。同时马士特别注意了外国工程收的佣费和保险金,并将这部分保险费用放在一个国际守则的很重要的项目里。这也表示在19世纪末到20世纪初,也就是清末时期发生的比较大的世界市场的变化,对马士的想法带来了一些影响。

在资产栏目下,最重要的科目是m项侨民的汇款,这个科目的金额规模很大,大大弥补了资产项目的不足。大家不明白为什么把这个项目放在这里,以及为什么会有这么大规模的金额。实际上,他的理解是海关将海外华人华侨的资金拿来,或者是通过汇款得到侨批的部分资金。华侨汇款最初来源于海外渡航的苦力,为了返还其出国前的借款而向中国契约者汇款,而契约者将这笔汇款作为新苦力的预付款和旅费,这样的汇款就与中国新增的出口劳动力相联系了。但是这一华侨汇款的项目,不只是作为汇款,也应该作为国际性的劳动力移动的问题来讨论。所以它同之前提到的F项一样,属于收支不明的项目。对于侨批通过海关进入了海关财政还是清朝财政,我还没有很明确的判断。所以,我对马士将侨批部分放在清朝财政中有一点质疑。在清朝建立邮政局的时候,很多民信局停止了他们的业务,民信局的业务也涉及侨批。后来海关承接了部分侨批业务。因此,海关通过邮政对民间金融市场有一定影响。

在1866年以前,清政府还没有正式移民的规定。1866年起,清政府开始对英国或其他国家的移民制定相关的规定。马士很可能将18世纪80年代中国的移民规定和海关侨批问题结合起来看,由于海外华人入境的时候很可能自己携带白银、外汇等,所以这一部分也会影响财政的收支。马士将这部分内容放在清末国际收支关系中,整理出了一个清末财政论。所以,研究中国经济史,需要考虑把研究的对象放在什么逻辑性、结构性的制度上进行研究。侨批的资金是不是一定要通过国际财政的路线来进行流转,这个还不清楚。但马士认为这个项目对清末国际收支平衡很重要,因此他将这个项目放进资产来平衡收支。所以说这个项目背景的海关资料,同时也反映了民间社会和海关之间关系的课题。

表4 账目平衡表(负债与资产)

(三)海关与金融市场或者地方市场的关系

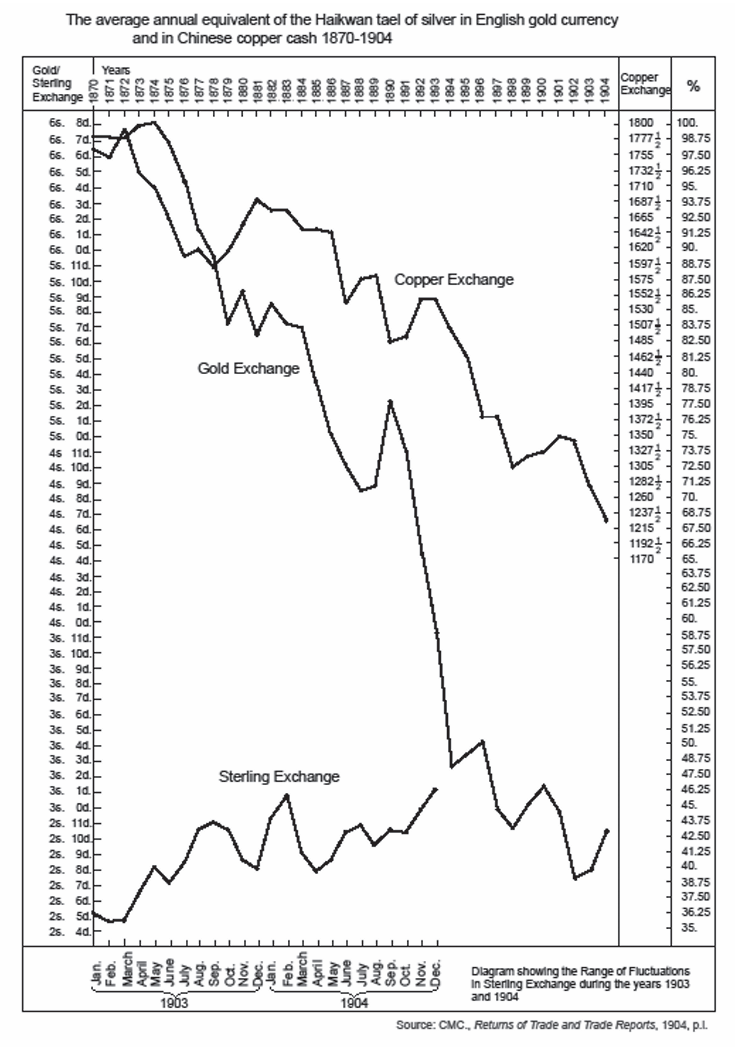

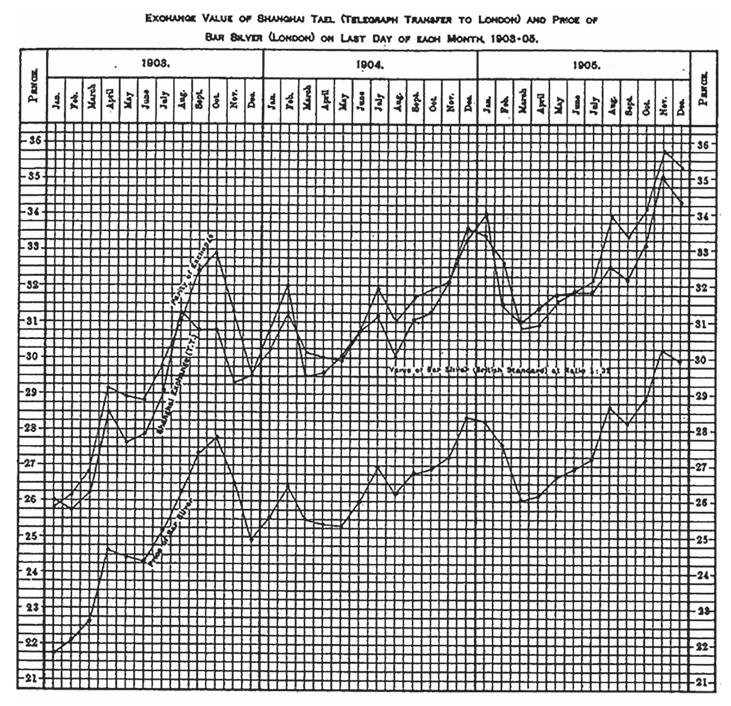

外汇回流金融的材料在海关报告里有很多,但从金融的角度来看海关资料是很少的。以贸易为主的海关贸易统计是海关的主要资料,但是要将贸易统计资料和外汇的资料联系起来看,才能知道银价是否升值或者贬值。从1904年的《海关贸易报告》可以看到1870—1904年的海关银两、铜钱以及英镑的比价。在1870—1904年,银价下降得最厉害,下降了60%左右;1870—1904年,铜钱下降了30%;以另一个标准看,英镑在1903—1904年从2s.5d.上升到3s.2d.。外汇发生的变化对海关贸易统计一定会有影响。例如,在华官员拿到的薪水是以银为单位,如果需要在国际上流通则需要兑换成以金为单位的数额,但是白银价格下降,就会导致兑换后的数额减少。同时,建设港口、灯塔、天文台等航运有关的设备,需要从国外进口材料和工具,在这一方面,外汇变化对海关的支出也一定会有影响。我还想特别说明一下上海外汇的变化。上海银两、伦敦银价以及上海银价三者分别反映了上海1903年、1904年到1905年的外汇变化。我们可以看到有一段时间白银价格上升了(图10),这里也反映了外汇变化的过程。我们还可以看到伦敦银价与上海银价的比较,在研究海关财政时一定要看这样的信息,金融市场的动作也会影响海关的财政,海关的财源里面也包含了很多外汇的变化。最后是邮政,邮政与地方市场有关。1896年清政府在全国性的邮政网络中,建立了35个邮界,这是主要的一个部分,形成了民间市场的网络。1897年建立了汉口邮政总局。1898年开始邮政开始实行汇款形式,国内也可以使用汇款,费用是每元两分。1900年5月江汉关开始设立邮箱、信筒和信柜。通过邮政也推动了地方市场资金的流动,从而推动商品流动。这样一个海关金融市场以及海关财政的运作是我们应该注意的一个问题。同时与之相关的还有商业和金融网络,民信局原来是国内的,后来也有流通税(厘金),一起形成这样一个市场流动来增加财政财源。

图9 1870—1904年;海关银两/铜钱/英镑比价

(资料来源:《海关贸易报告》1904年,第1页)

图10 1903年、1904年、1905年;上海外汇变动

五、结语

所以我们可以得出一个结论,20世纪光绪末年到宣统年间,在财政整顿的名义下,中央政府为了恢复中央集权而进行了各种改革,其主要支柱就是强化海关税。一方面整顿地方税,试图把部分地方税再吸引进中央来。例如,从1902年的《中英续议通商行船条约》开始的一系列与外国谈判中,清朝政府试图通过海关这一途径,把地方财政的几个部分重新收归中央。另一方面,中央财政也进一步强化自身的方向发展。它表现为“裁厘加税”,也就是说,撤废分散性收课的厘金税,取而代之以增加进出口税率的方针政策。实施这一方案的理由,从贸易上说,在于批判由于多重内地税而使贸易商品的流通受到阻害的弊端,但它却未必反映实际情况。如果从这一点来看,它的真正目的应该在于重新划分中央、地方的财政—将地方财政重新编入中央。

这是清末财政变化的方向,从海关财政来看,海关也以同一的路线参与到这个方向中来。在之后的民国时代,新的海关总督接替了清末的赫德,并且国内工业化的条件也发生了变化,所以对于民国以后与海关财政有关的问题又需要从不一样的角度来看待。

我今天把清朝海关本身的财政部分展开说明,来理解海关总体性的历史活动。这是我今天想介绍的海关财政与清朝财政,以及二者之间关系的课题。

#

相关链接

文案/编辑:马凯莉

值班编辑:章利君 夏 欣

人大财税研究所

长按二维码关注,获取更多资讯!

邮箱:ipft@ruc.edu.cn

中国人民大学财税研究所(IPFT)成立于2000年,是专注于财税问题研究的专业智库。它依托于中国人民大学深厚的财政学科积淀,在重阳投资教育基金的鼎力支持下,搭起国内外财税研究交流平台,为中国财税改革提出独立性、专业性的分析和判断,推动国家治理现代化。

收一问,支一问,政府行为敞开门。

财一评,政一评,国家治理那边行。

本篇文章来源于微信公众号: 人大财税研究所